Aby uzyskać rekompensatę finansową za szkody materialne i ewentualne obrażenia fizyczne bądź psychiczne powstałe w efekcie stłuczki, kolizji czy wypadku, należy dopełnić określonych formalności i pamiętać o niezbędnych procedurach. Dotyczą one m.in. kosztów naprawy pojazdu. Co warto o nim wiedzieć? Jak wygląda i jakie elementy zawiera wycena naprawy pojazdu? Tego dowiesz się z poniższego wpisu.

Aby uzyskać rekompensatę finansową za szkody materialne i ewentualne obrażenia fizyczne bądź psychiczne powstałe w efekcie stłuczki, kolizji czy wypadku, należy dopełnić określonych formalności i pamiętać o niezbędnych procedurach. Dotyczą one m.in. kosztów naprawy pojazdu. Co warto o nim wiedzieć? Jak wygląda i jakie elementy zawiera wycena naprawy pojazdu? Tego dowiesz się z poniższego wpisu.

Jaka jest rola kosztorysu podczas likwidacji szkody?

Gdy dochodzi do stłuczki z winy innego uczestnika ruchu, poszkodowany na prawo do uzyskania rekompensaty finansowanej za powstałe szkody. W tym celu powinien jeszcze tego samego lub następnego dnia zgłosić zdarzenie do towarzystwa, w którym sprawca wykupił obowiązkową polisę od odpowiedzialności cywilnej. Od daty zgłoszenia szkody firma ubezpieczeniowa ma 30 dni na wypłatę odszkodowania. Aby obliczyć wysokość należnego odszkodowania, konieczna staje się kalkulacja powstałych strat, a do tego niezbędny jest kosztorys naprawy samochodu.

Na wypłatę odszkodowania towarzystwo ma 30 dni od dnia zgłoszenia zdarzenia, ale tylko 7 dni na zaproponowanie wyceny kosztów naprawy pojazdu. W tym czasie z poszkodowanym powinien się skontaktować rzeczoznawcą, którego zadaniem jest dokładna analiza powstałych szkód, a następnie kalkulacja ich wartości. Na tej podstawie firma ubezpieczeniowa może zaproponować poszkodowanemu kosztorys naprawy pojazdu. Obowiązkiem towarzystwa jest dostarczenie go poszkodowanemu, po czym dokument musi zostać przez niego zaakceptowany lub odrzucony.

Kosztorys naprawy samochodu na podstawie zdjęć - online

Nie zawsze jednak osobista wizyta rzeczoznawcy jest konieczna, aby oszacować koszty naprawy auta oraz wysokość odszkodowania. Coraz częściej zdarza się, że przy niewielkich zniszczeniach wymagane są jedynie zdjęcia, które je pokazują i wyłącznie na ich podstawie przesyłany jest kosztorys naprawy auta online lub pocztą. Gwarantuje to oszczędność czasu i pozwala na szybkie przeprowadzenie procedur odszkodowawczych.

Co zawiera kosztorys i wycena kosztów naprawy auta?

Kosztorys dotyczy wyłącznie częściowych szkód rozliczanych w modelu gotówkowym – nie przesyła się go w przypadku rozliczenia bezgotówkowego. Wybór tej drugiej formy, zwanej popularnie „na warsztat”, polega na tym, że wszystkie procedury odbywają się pomiędzy towarzystwem ubezpieczeniowym a warsztatem naprawczym. Rola poszkodowanego ogranicza się do odebrania auta z naprawy. W przypadku wariantu gotówkowego poszkodowany otrzymuje pieniądze i może je przeznaczyć na naprawę auta, choć formalnie nie jest to obowiązek i w praktyce ma prawo spożytkować je w dowolny sposób.

Przesłany przez towarzystwo ubezpieczeniowe kosztorys może zostać zaakceptowany lub odrzucony przez poszkodowanego. Jaką decyzję podjąć? Należy dobrze policzyć, czy zaproponowana w kalkulacji kwota pozwoli na naprawę szkód powstałych w wyniku wypadku, stłuczki czy kolizji. Jeśli tak, nic nie stoi na przeszkodzie przed jej akceptacją.

Kosztorys powinien obejmować następujące elementy:

- numer rejestracyjny, markę, model, przebieg oraz rok produkcji pojazdu

- listę wykonanych czynności naprawczych wraz z określeniem ich ceny

- spis i wycenę podzespołów wymaganych do usunięcia szkód

- jeżeli przedstawiamy kosztorys do akceptacji zakładu ubezpieczeń - dane warsztatu podejmującego się naprawy

Wzór kosztorysu naprawy samochodu - przykłady

Poniżej przedstawimy kilka przykładowych wzorów kosztorysów naprawy pojazdu wraz z omówieniem.

Wzór kosztorysu naprawy pojazdu - 1

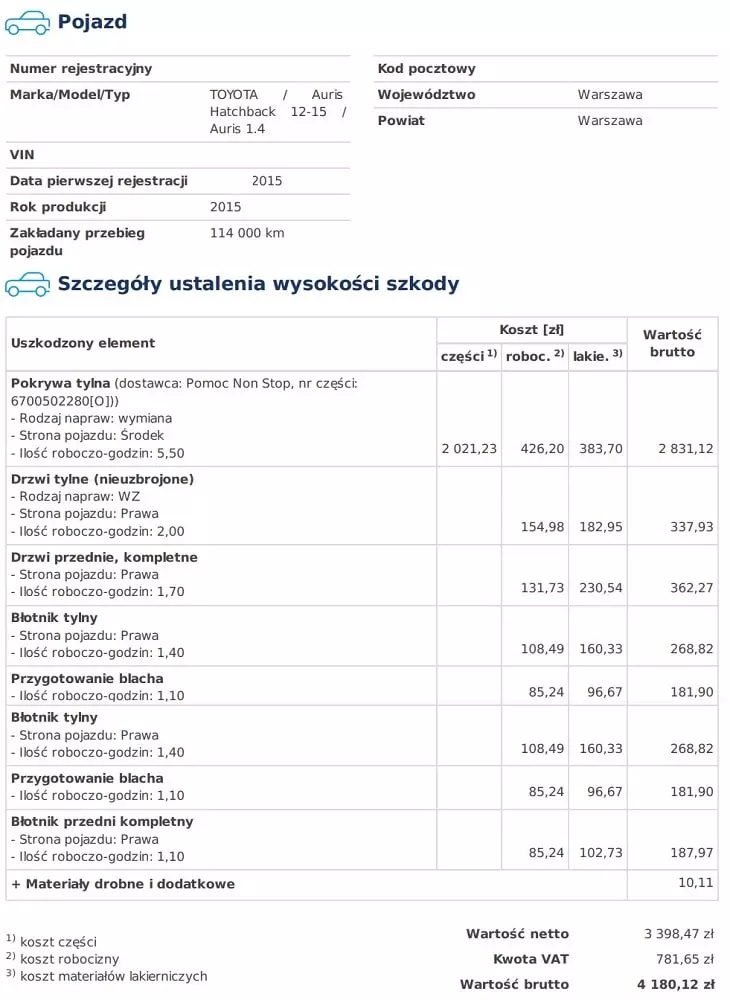

Zwykle pierwsza strona to ogólne dane pojazdu i właściciela oraz najważniejsze informacje na temat szkody.

Ciekawsze informacje znajdziemy na kolejnej stronie kosztorysu naprawy pojazdu. Tutaj znajduje się oszacowanie kosztów w podzialne na konkretne prace oraz zastosowane podzespoły. W poniższym przypadku wszystko jest czytelnie rozpisane w podziale na:

- Uszkodzony element - to nazwa uszkodzonego podzespołu

- Koszt części - oznacza kalkulację dla wymiany elementu na nowy

- Koszt robocizny - to oszacowanie kosztów pracy przy wymianie lub naprawie elementu

- Koszt materiałów lakierniczych - oznacza koszty lakieru

Jeżeli w kolumnie Koszt części nie ma żadnej kwoty, oznacza to, że ubezpieczyciel nie uwzględnił elementu do wymiany tylko zakwalifikował ją do naprawy. Poniżej wzór takiej strony wyceny naprawy samochodu.

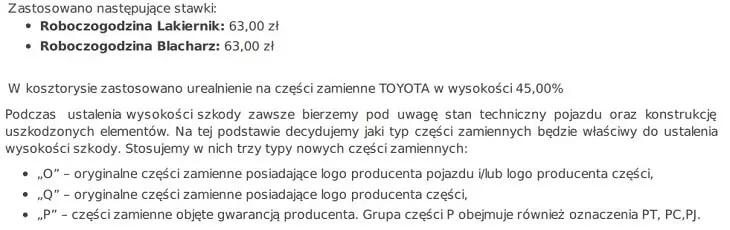

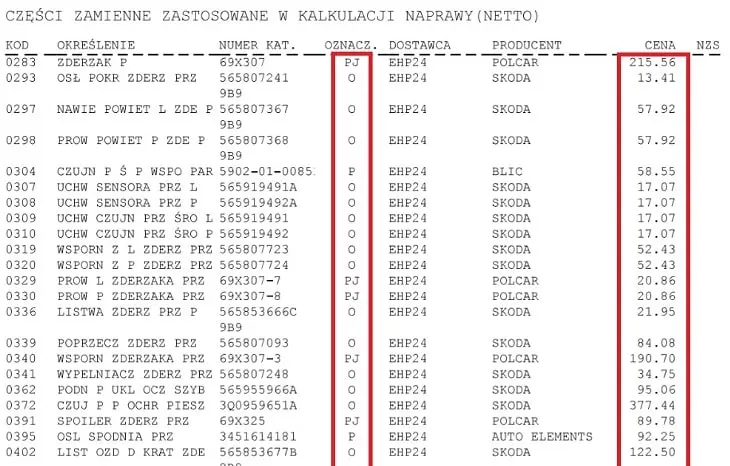

Bardzo istotne są też informacje na kolejnej stronie wyceny naprawy samochodu. Tutaj znajdziemy zastosowaną kwotę roboczogodziny oraz wykaz podzespołów uwzględnionych przez ubezpieczyciela przy kalkulacja naprawy samochodu. Kolejno "O", "Q", "P", "PT", "PC", "PJ" to jakość użytych cześci zamiennych od najlepszej jakości do najniższej. Jeżeli w Twoim kosztorysie przeważają oznaczenia "P", "PT", "PC", "PJ", oznacza to że do oszacowania zastosowano nieoryginalne zamienniki i najprawdopodobniej otrzymałeś zaniżone odszkodowanie.

Bardzo ważny w tym przypadku jest też zapis: "W kosztorysie zastosowano urealnienie na części zamienne TOYOTA w wysokości 45,00%". Oznacza on o ile została obniżona oszacowana wartość elementu w stosunku do ceny rynkowej.

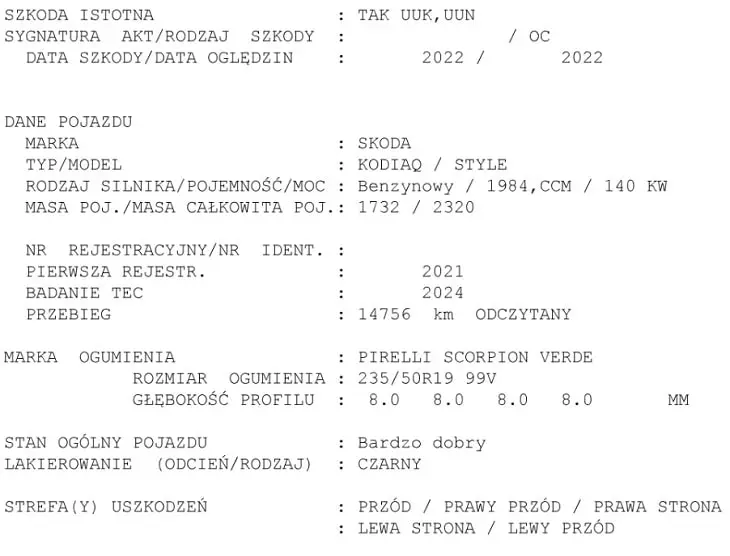

Wzór kosztorysu naprawy samochodu - 2

Część kosztorysów, jakie otrzymują poszkodowani nie jest tak czytelna dla kierowcy. Spójrzmy poniżej.

Pierwsza część to dane pojazdu, właściciela i informacje o szkodzie:

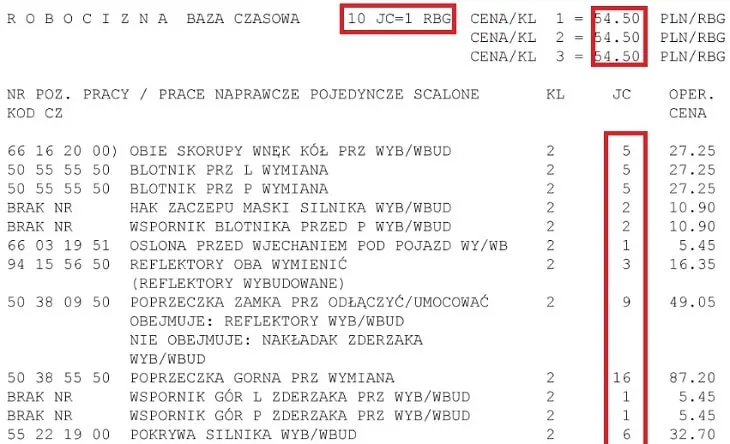

Kolejna sekcja to oszacowanie kosztów robocizny. Tutaj może to nie być już takl zrozumiałe dla kierowcy. W kolejnych kolumnach znajdują się kod czynności, opis czynności, ilość czasu potrzebna do poświęcenia na wykonanie tej czynności ( wyrażona w JC - jednostka czasowa ) oraz oszacowanie kosztów wykonania ( JC x stawka za roboczgodzinę ). O ile trudno jest zweryfikować bez pomocy rzeczoznawcy samochodowego czas potrzebny na konkretne czynności ( wyrażone w JC - jednostka czasowa ), o tyle sama kwota za roboczogodzinę jest dość łatwa do sprawdzenia. W poniższym przypadku to 54.50 PLN/RBG i jest to kwota znacznie poniżej stawek rynkowych.

Ostatnią sekcją w tym wzorze kosztorysu, na która warto zwrócić uwagę to wykaz części zamiennych zastosowanych podczas kalkulacji. W tej części należy sprawdzić, czy wszystkie uszkodzone podzespoły zostały uwzględnione w kosztorysie. Tak jak w poprzednim przykładzie warto zwrócić uwagę na jakość części zamiennych zaproponowanych przez zakład ubezpieczeń. Symbole "O" i "Q" można uznać za części oryginalne, "P", "PJ", "PZ" to nieoryginalne zamienniki.

Zaniżona wycena wysokości odszkodowania

A co w sytuacji, gdy kalkulacja zaproponowana przez towarzystwo okaże się zbyt niska? Niestety zaniżanie wyceny naprawy pojazdu to częsta praktyka firm ubezpieczeniowych, które w ten sposób próbują obniżyć swoje koszty, licząc na to, że co poniektórzy klienci machną ręką na zbyt niską kwotę i nie będą się starać o uzyskanie wyższej, rzetelnej kalkulacji. Oczywiście to błędna postawa – nie warto rezygnować ze środków, które się po prostu należą.

Jak złożyć reklamację wyceny odszkodowania z OC sprawcy?

Jak reklamować wycenę naprawy pojazdu? W tym celu należy sporządzić własną wycenę szkody samochodu, w której wskazuje się na wątpliwe elementy kosztorysu, np. zastosowanie nieoryginalnych części zamiennych, uwzględnienie amortyzacji podzespołów, zaniżenie kosztów usług warsztatu naprawczego czy nieuwzględnieniem wydatków związanych z wynajęciem samochodu zastępczego z OC sprawcy. W odwołaniu należy wskazać, z którymi elementami kosztorysu poszkodowany się nie zgadza oraz poprosić o uzasadnienie stanowiska przyjętego przez towarzystwo.

Pisząc reklamację, staraj się udowodnić, że poszczególne elementy kosztorysu naprawy nie zgadzają się z cenami obowiązującymi na rynku. Warto popierać się np. linkami do aktualnych aukcji danej części zamiennej, zrzutami ekranu potwierdzającymi, że ten sam podzespół jest znacznie droższy w sprzedaży niż w wycenie czy cennikami warsztatów samochodowych, na podstawie których widać, że towarzystwo zaniżyło koszty naprawy.

Obowiązkiem firmy ubezpieczeniowej jest odpowiedź na pismo przesłane przez poszkodowanego. W odpowiedzi towarzystwo musi uargumentować podjęte przez siebie decyzje i zaproponowaną wycenę, o ile ją podtrzymuje. Często zdarza się bowiem, że uwagi złożone przez poszkodowanego powodują wycofanie się z zaniżonego kosztorysu, a odszkodowanie jest takie, jakie powinno być.

W sytuacji, gdy towarzystwo nie przyjmuje uwag poszkodowanego i wciąż proponuje zaniżoną w jego ocenie kalkulację, nie zgadzając się na jej zmianę na swoją niekorzyść, poszkodowany może się odwołać do Rzecznika Finansowego lub wejść na drogę prawną i rozpocząć postępowanie sądowe. Aby nie martwić się procedurami, formalnościami i ewentualnym zaniżaniem stawek przez towarzystwo, warto podjąć współpracę z naszą firmą, która zajmuje się odzyskiwaniem odszkodowań z OC sprawcy. Gwarantujemy duże rekompensaty, wysoką skuteczność i profesjonalne wsparcie w każdym przypadku.

- towarzystwo musi przesłać kosztorys naprawy auta w ciągu 7 dni od zgłoszenia szkody,

- nie masz obowiązku zgadzania się na zaproponowaną wycenę – możesz ją zareklamować i spróbować podważyć,

- kosztorys powinien zawierać wycenę poszczególnych części zamiennych oraz czynności naprawczych wykonanych w warsztacie,

- aby mieć pewność odpowiednio wysokiego odszkodowania i nie martwić się procedurami, warto podjąć współpracę z naszą firmą.

Autor: Łukasz Pańszczyk

Redaktor bloga Take Care Polska

Redaktor naszego bloga specjalizujący się w obsłudze odszkodowań za wypadki komunikacyjne i szkody na pojazdach. Zajmuje się zarówno sprawami odszkodowań z polisy OC sprawcy, jak i AutoCasco.